Trong hoạt động kinh doanh, việc xuất hóa đơn đúng quy định không chỉ là nghĩa vụ bắt buộc mà còn thể hiện sự chuyên nghiệp và minh bạch của doanh nghiệp. Hóa đơn là căn cứ pháp lý để cơ quan thuế kiểm soát, đồng thời là chứng từ quan trọng giúp doanh nghiệp quản lý tài chính hiệu quả. Tuy nhiên, trên thực tế, nhiều đơn vị vẫn mắc phải những sai sót khi lập và xuất hóa đơn, dẫn đến các rủi ro về pháp lý và uy tín.

1.Xuất hóa đơn đúng quy định là gì?

1.1 Khái niệm

Xuất hóa đơn đúng quy định là việc doanh nghiệp, tổ chức hoặc cá nhân kinh doanh lập và phát hành hóa đơn theo đúng yêu cầu của pháp luật về thuế và kế toán. Hóa đơn có thể là hóa đơn điện tử hoặc hóa đơn giấy, nhưng phải đảm bảo đầy đủ thông tin bắt buộc như: tên, địa chỉ, mã số thuế của bên bán và bên mua, số lượng – đơn giá – thành tiền, thuế suất VAT (nếu có) và ngày phát hành.

1.2 Phân biệt hóa đơn hợp pháp và hóa đơn sai phạm

- Hóa đơn hợp pháp: Là hóa đơn được lập đúng thời điểm phát sinh nghĩa vụ bán hàng hoặc cung ứng dịch vụ, tuân thủ đúng quy định pháp luật và được cơ quan thuế chấp nhận. Ví dụ: Doanh nghiệp sử dụng phần mềm hóa đơn điện tử do Bộ Tài chính cấp phép và xuất hóa đơn ngay khi hoàn tất giao dịch.

- Hóa đơn sai phạm: Bao gồm hóa đơn khống (không có giao dịch thực tế), hóa đơn ghi sai thông tin (mã số thuế, tên đơn vị…), hóa đơn xuất không đúng thời điểm hoặc hóa đơn giả mạo. Việc sử dụng hoặc phát hành hóa đơn sai phạm có thể dẫn đến xử phạt hành chính, truy thu thuế, thậm chí xử lý hình sự nếu có dấu hiệu gian lận.

1.3 Hai văn bản pháp luật nền tảng: Nghị định 123 và Thông tư 78

Hệ thống hóa đơn điện tử hiện tại tại Việt Nam được xây dựng trên hai văn bản pháp lý quan trọng nhất:

- Nghị định 123/2020/NĐ-CP (Nghị định 123): Là văn bản quy định chung về hóa đơn, chứng từ. Đây là “xương sống” pháp lý, quy định chi tiết về hình thức, nội dung bắt buộc, thời điểm lập, và các trường hợp xử lý sai sót của hóa đơn, chứng từ.

- Thông tư 78/2021/TT-BTC (Thông tư 78): Hướng dẫn chi tiết việc thực hiện một số điều của Luật Quản lý thuế và Nghị định 123. Thông tư này đi sâu vào các vấn đề kỹ thuật như định dạng chuẩn của HĐĐT (định dạng XML), ký hiệu mẫu số, và quy trình đăng ký/sử dụng HĐĐT.

Kế toán và doanh nghiệp cần song hành áp dụng cả hai văn bản này để đảm bảo tuân thủ tuyệt đối.

1.4 Phân loại hóa đơn

Hóa đơn điện tử được phân thành hai loại chính, tùy thuộc vào đối tượng sử dụng và mức độ rủi ro thuế:

|

Loại hóa đơn |

Đặc điểm |

Đối tượng sử dụng chính |

|

HĐĐT có mã của Cơ quan Thuế |

Hóa đơn phải được Cơ quan Thuế cấp Mã giao dịch trước khi gửi cho người mua. Mã này là một chuỗi ký tự được mã hóa dựa trên thông tin người bán và nội dung hóa đơn. |

Doanh nghiệp thuộc đối tượng rủi ro cao về thuế, doanh nghiệp mới thành lập, hộ kinh doanh, cá nhân kinh doanh. |

|

HĐĐT không có mã của Cơ quan Thuế |

Hóa đơn được lập trực tiếp từ hệ thống của người bán và gửi thẳng cho người mua, không cần chờ cấp mã. Sau đó, doanh nghiệp phải gửi dữ liệu HĐĐT đến Cơ quan Thuế. |

Các doanh nghiệp kinh doanh lớn, sử dụng HĐĐT thường xuyên, có độ rủi ro thấp, và đáp ứng đủ điều kiện về hạ tầng CNTT và hệ thống kế toán. |

Lưu ý quan trọng: Việc phân loại này không ảnh hưởng đến giá trị pháp lý của hóa đơn, nhưng ảnh hưởng đến quy trình lập và gửi hóa đơn của doanh nghiệp. Bạn cần căn cứ vào Thông báo của Cơ quan Thuế quản lý để xác định loại hóa đơn mình đang sử dụng.

2. Nội dung bắt buộc ghi trên hóa đơn (Điều 10 NĐ 123)

Nội dung là yếu tố quan trọng nhất quyết định tính hợp lệ khi muốn xuất hóa đơn đúng quy định. Theo Điều 10 Nghị định 123/2020/NĐ-CP, doanh nghiệp phải tuân thủ nghiêm ngặt các tiêu thức bắt buộc sau đây khi lập hóa đơn điện tử:

2.1 Quy định về Ký hiệu, Ký hiệu mẫu số và Số hóa đơn

Đây là phần “định danh” không thể thiếu, giúp Cơ quan Thuế và doanh nghiệp quản lý, tra cứu hóa đơn.

- Ký hiệu Mẫu số Hóa đơn (1 ký tự số):

- Phản ánh loại hóa đơn đang dùng. Ví dụ: 1 (Hóa đơn GTGT), 2 (Hóa đơn Bán hàng).

- Ký hiệu Hóa đơn (6 ký tự): Gồm 6 ký tự kết hợp chữ cái và chữ số, quy định như sau:

- Ký tự đầu (C hoặc K): Phân loại hóa đơn. C là hóa đơn có mã của Cơ quan Thuế, K là hóa đơn không mã.

- Hai ký tự tiếp theo (Số Ả-rập): Thể hiện năm lập hóa đơn (ví dụ: năm 2024 là 24). Đây là chi tiết cần lưu ý khi chuyển sang năm mới.

- Ký tự thứ tư (Chữ cái): Phản ánh loại hóa đơn sử dụng (Ví dụ: T – thông thường, D – đặc thù).

- Hai ký tự cuối (Chữ cái): Phản ánh hình thức hóa đơn.

- Ví dụ:* C24TAA (Hóa đơn GTGT có mã của Cơ quan Thuế, lập năm 2024).

- Số Hóa đơn (Tối đa 8 chữ số):

- Được ghi bằng chữ số Ả-rập, tối đa 8 chữ số, bắt đầu từ số 1 vào ngày 01/01 hằng năm hoặc ngày bắt đầu sử dụng và phải đảm bảo lập theo thứ tự liên tục từ số nhỏ đến số lớn.

2.2 Quy tắc ghi thông tin Người bán, Người mua và Mã số Thuế

Thông tin của các bên phải đảm bảo tính chính xác tuyệt đối, khớp với Giấy chứng nhận đăng ký kinh doanh/đăng ký thuế:

- Thông tin Người bán: Phải ghi đầy đủ Tên, Địa chỉ và Mã số thuế (MST) của người bán.

- Thông tin Người mua: Phải ghi đầy đủ Tên, Địa chỉ và Mã số thuế (MST) của người mua (nếu người mua có MST).

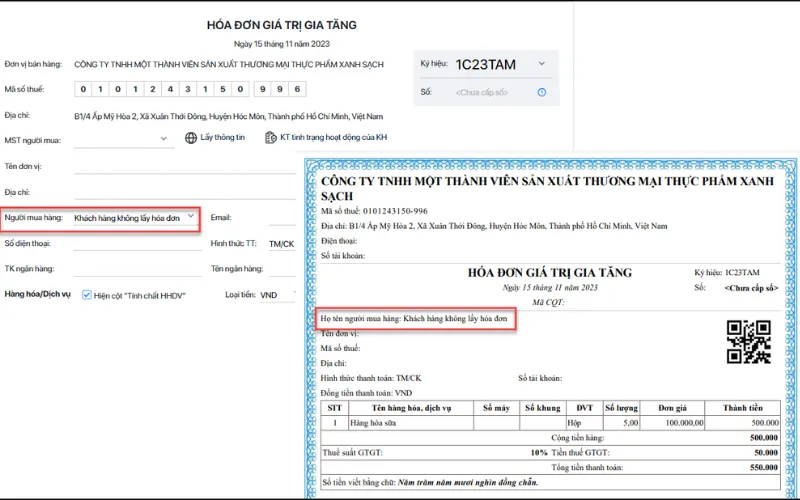

- Xử lý trường hợp người mua không có MST (Khách lẻ):

- Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng cá nhân mà người mua không cung cấp MST, trên hóa đơn không cần phải ghi MST của người mua.

- Trường hợp người mua không phải là cá nhân mà không có MST, hóa đơn sẽ bị coi là không hợp lệ và người bán có thể bị phạt vì lập hóa đơn sai.

2.4 Hướng dẫn ghi tiêu thức Hàng hóa, Dịch vụ: Tên, Đơn vị tính và Mã hàng

Việc ghi tiêu thức hàng hóa, dịch vụ thường là nguyên nhân dẫn đến các sai sót bị Cơ quan Thuế phạt:

- Tên Hàng hóa, Dịch vụ: Phải ghi bằng Tiếng Việt. Trường hợp cần ghi thêm tiếng nước ngoài thì đặt trong ngoặc đơn ( ) bên phải hoặc ngay dưới dòng tiếng Việt với cỡ chữ nhỏ hơn.

- Chi tiết chủng loại: Phải thể hiện chi tiết đến từng chủng loại hàng hóa (nếu có nhiều).

- *Ví dụ Sai: Bán hàng điện tử.

- *Ví dụ Đúng: Điện thoại Samsung Galaxy S24 Ultra; Điện thoại iPhone 15 Pro Max.

- Mã hàng hóa (nếu có): Nếu hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ (theo quy định nội bộ của công ty), trên hóa đơn phải ghi cả tên và mã hàng hóa/dịch vụ.

- Trường hợp dùng Bảng kê: Nếu danh mục hàng hóa quá nhiều không đủ chỗ ghi trên một hóa đơn, được phép sử dụng bảng kê kèm theo. Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày tháng năm”. Bảng kê phải có đầy đủ thông tin của người bán và chữ ký của người lập bảng kê.

2.5 Quy định về Chữ ký số và Thời điểm lập hóa đơn

- Chữ ký của Người bán:

- HĐĐT bắt buộc phải có chữ ký số của người bán (trừ trường hợp HĐĐT khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với Cơ quan Thuế).

- Chữ ký của Người mua:

- Thông thường, HĐĐT không bắt buộc phải có chữ ký điện tử/chữ ký số của người mua.

- Ngoại lệ: Một số trường hợp đặc thù như HĐĐT là Phiếu xuất kho kiêm vận chuyển nội bộ hoặc HĐĐT dịch vụ theo thỏa thuận giữa hai bên.

- Khác biệt giữa thời điểm lập và thời điểm ký số:

- Thời điểm lập hóa đơn: Là thời điểm phát sinh nghĩa vụ thuế, được xác định theo quy định riêng của từng loại hàng hóa/dịch vụ.

- Thời điểm ký số: Là thời điểm người bán sử dụng chữ ký số để ký lên HĐĐT.

- Quy định: Thời điểm lập và thời điểm ký số phải được hiển thị rõ ràng trên hóa đơn. Thời điểm ký số thường không được sau thời điểm lập hóa đơn (trừ một số trường hợp đặc thù về tổng hợp dữ liệu).

3. Hướng dẫn xác định “thời điểm lập hóa đơn” đúng quy định (Cập nhật 2025)

Thời điểm lập hóa đơn là tiêu chí pháp lý quan trọng để xuất hóa đơn đúng quy định, được quy định chi tiết tại Điều 9 Nghị định 123/2020/NĐ-CP và tiếp tục là căn cứ bắt buộc cho năm 2025. Doanh nghiệp phải tuân thủ nguyên tắc này để đảm bảo hóa đơn hợp lệ và kê khai thuế đúng kỳ.

3.1 Thời điểm lập hóa đơn đối với Bán hàng hóa (Chuyển giao quyền sở hữu)

- Nguyên tắc cốt lõi: Hóa đơn phải được lập tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa.

- Lưu ý: Đối với hàng hóa luân chuyển nội bộ hoặc gửi bán đại lý, thời điểm lập là khi hàng hóa được bán đi (bên mua/bên đại lý bán) chứ không phải khi xuất kho.

3.2 Thời điểm lập hóa đơn đối với Cung cấp Dịch vụ (Hoàn thành hoặc Thu tiền)

Thời điểm lập hóa đơn dịch vụ được xác định dựa trên hai tình huống chính:

- Dịch vụ đã hoàn thành: Lập hóa đơn ngay sau khi hoàn thành việc cung cấp dịch vụ hoặc khi hoàn thành từng hạng mục/giai đoạn của dịch vụ, bất kể đã thu tiền hay chưa.

- Thu tiền trước/trong khi cung cấp: Nếu người bán có thu tiền trước hoặc trong khi cung cấp dịch vụ, hóa đơn phải được lập tại thời điểm thu tiền (trừ trường hợp dịch vụ đã hoàn thành).

3.3 Trường hợp Đặc thù: Xây dựng, Điện, Nước, Dịch vụ theo chu kỳ

Các dịch vụ có tính chất đặc thù hoặc cung cấp định kỳ có quy định riêng:

- Xây dựng, Lắp đặt: Lập tại thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình hoặc khối lượng xây dựng, lắp đặt hoàn thành.

- Điện, Nước, Viễn thông, Thuê bao, Bảo hiểm: Có thể lập theo từng kỳ thanh toán. Hóa đơn phải được lập chậm nhất không quá ngày cuối cùng của tháng phát sinh nghĩa vụ thuế hoặc chậm nhất là ngày Cơ quan Thuế quy định đối với một số dịch vụ đặc thù (như ngân hàng, chứng khoán).

4. Quy trình xuất hóa đơn đúng quy định

Quy trình xuất hóa đơn điện tử không chỉ là thao tác trên phần mềm mà là một chuỗi các bước kiểm soát nội dung và tuân thủ pháp lý.

4.1 Kiểm tra và đăng ký sử dụng hóa đơn điện tử

Doanh nghiệp phải đăng ký sử dụng HĐĐT với Cơ quan Thuế và nhận được Thông báo chấp nhận (Mẫu 01/ĐKTĐ-HĐĐT). Đồng thời, cần chuẩn bị Chữ ký số và hệ thống phần mềm HĐĐT uy tín (MISA, FAST, EasyInvoice,…).

4.2 Xác định loại hóa đơn và văn bản áp dụng

Xác định rõ đang sử dụng HĐĐT có mã (C) hay không mã (K) của Cơ quan Thuế để áp dụng quy trình chính xác (đặc biệt là với các chính sách giảm thuế như NĐ 72/2024/NĐ-CP).

4.3 Thu thập và kiểm tra thông tin khách hàng

Đảm bảo thông tin của người mua (Tên, Địa chỉ, Mã số Thuế) được cung cấp đầy đủ và chính xác. Sai sót MST là lỗi nghiêm trọng nhất.

4.4. Lập và nhập nội dung hóa đơn

Nhập liệu chi tiết các tiêu thức bắt buộc (theo Mục III), đặc biệt là:

- Tên, số lượng, đơn vị, đơn giá hàng hóa/dịch vụ.

- Thuế suất GTGT (cần lưu ý 8% hay 10% nếu áp dụng giảm thuế).

4.5 Xác định và gi thời điểm lập hóa đơn

Xác định đúng Thời điểm lập hóa đơn theo quy tắc tại Mục IV để tránh vi phạm hành chính về kê khai thuế.

4.6 Ký số trên hóa đơn điện tử

Sử dụng chữ ký số của người bán để ký xác nhận. Thời điểm ký số không được sau thời điểm lập hóa đơn.

4.7 Gửi hóa đơn đến Cơ quan Thuế (Quy trình khác nhau)

- HĐĐT Có Mã (C): Gửi trực tiếp HĐĐT lên Cổng thông tin của Tổng cục Thuế để được cấp mã trước khi gửi cho người mua.

- HĐĐT Không Mã (K): Gửi hóa đơn trực tiếp cho người mua, sau đó gửi bảng tổng hợp dữ liệu hóa đơn cho Cơ quan Thuế định kỳ.

4.8 Gửi hóa đơn cho hóa đơn cho người mua và lưu trữ

Sau khi hóa đơn hợp lệ (có mã hoặc đã được gửi dữ liệu), tiến hành gửi HĐĐT cho người mua bằng phương tiện điện tử và thực hiện lưu trữ bản điện tử theo quy định của pháp luật kế toán và thuế.

5. Trách nhiệm pháp lý và mức phạt khi xuất hóa đơn sai

Vi phạm quy định về hóa đơn không chỉ dẫn đến phạt hành chính mà còn kéo theo những hệ lụy nghiêm trọng về thuế, ảnh hưởng trực tiếp đến tài chính và uy tín của doanh nghiệp. Các chế tài chủ yếu được quy định tại Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính về thuế, hóa đơn.

5.1 Mức phạt hành chính đối với hành vi lập và xuất hóa đơn sai

|

Hành vi vi phạm |

Mức phạt tiền (Áp dụng cho Tổ chức) |

Chi tiết cần lưu ý |

|

Không Lập hóa đơn khi bán hàng hóa, dịch vụ (theo quy định). |

Từ 10.000.000 đồng đến 20.000.000 đồng. |

Áp dụng cho hành vi trốn tránh nghĩa vụ lập hóa đơn (bao gồm cả việc không lập hóa đơn tổng hợp khi có quy định). |

|

Lập hóa đơn sai thời điểm (trừ trường hợp được pháp luật cho phép). |

Từ 4.000.000 đồng đến 8.000.000 đồng. |

Nếu lập hóa đơn sau thời điểm quy định từ 10 ngày trở lên (Ví dụ: dịch vụ hoàn thành ngày 1/1, hóa đơn lập ngày 15/1). |

|

Lập hóa đơn không đầy đủ nội dung bắt buộc. |

Từ 500.000 đồng đến 1.500.000 đồng. |

Áp dụng cho việc sai sót các tiêu thức không làm thay đổi số tiền thuế như: sai tên, địa chỉ (nhưng đúng MST); sai đơn vị tính; sai số lượng, đơn giá nhưng không dẫn đến sai lệch về tổng tiền. |

|

Sử dụng hóa đơn bất hợp pháp (hóa đơn giả, tự in lậu…). |

Từ 20.000.000 đồng đến 50.000.000 đồng. |

Đây là mức phạt rất nặng, thường đi kèm với các biện pháp khắc phục hậu quả về thuế. |

Lưu ý: Mức phạt đối với cá nhân, hộ kinh doanh sẽ bằng 1/2 mức phạt đối với tổ chức.

5.2 Hậu quả thuế quan trọng nhất (rủi ro về truy thu và khấu trừ)

Mức phạt hành chính chỉ là một phần nhỏ so với rủi ro lớn hơn về thuế:

5.2.1. Rủi ro với bên mua (Bên sử dụng hóa đơn)

- Không được khấu trừ Thuế GTGT đầu vào: Nếu hóa đơn đầu vào sai sót các tiêu chí quan trọng (như sai Mã số thuế, sai nội dung hàng hóa dịch vụ dẫn đến không khớp với hoạt động kinh doanh, hoặc sai thời điểm nghiêm trọng), Cơ quan Thuế có quyền loại bỏ hóa đơn này. Điều này đồng nghĩa với việc doanh nghiệp bị truy thu toàn bộ số tiền thuế GTGT đã kê khai khấu trừ.

- Không được tính vào Chi phí hợp lý: Giá trị hàng hóa, dịch vụ trên hóa đơn không hợp lệ sẽ không được tính vào chi phí được trừ khi tính thuế Thu nhập doanh nghiệp (TNDN), dẫn đến tăng lợi nhuận tính thuế và bị truy thu thuế TNDN.

5.2.2. Rủi ro với bên bán (Bên lập hóa đơn)

- Phát sinh nghĩa vụ nộp thuế chậm: Lập hóa đơn sai thời điểm dẫn đến kê khai sai kỳ, làm chậm nghĩa vụ nộp thuế. Bên bán sẽ phải chịu lãi chậm nộp (0.03%/ngày) trên số tiền thuế bị xác định là nộp chậm.

- Hủy bỏ giá trị giao dịch: Trong trường hợp nghiêm trọng (như sử dụng hóa đơn bất hợp pháp), Cơ quan Thuế có thể hủy bỏ giá trị giao dịch, gây ảnh hưởng trực tiếp đến doanh thu và các nghĩa vụ thuế liên quan khác của bên bán.

5.3 Biện pháp khắc phục hậu quả

Ngoài việc nộp phạt, doanh nghiệp vi phạm còn phải thực hiện các biện pháp khắc phục hậu quả, bao gồm:

- Buộc Lập hóa đơn: Đối với hành vi không lập hóa đơn, doanh nghiệp bị buộc phải lập hóa đơn theo đúng quy định.

- Nộp đủ số tiền thuế trốn/gian lận: Nếu hành vi vi phạm dẫn đến trốn hoặc gian lận thuế, doanh nghiệp bị buộc nộp đủ số tiền thuế đã trốn vào ngân sách nhà nước, kèm theo tiền lãi chậm nộp.

Do đó, việc tuân thủ các quy định về hóa đơn (NĐ 123 và TT 78) là bảo vệ tài chính và tuân thủ pháp luật tối ưu nhất cho mọi doanh nghiệp.

Có thể thấy, việc xuất hóa đơn đúng quy định là yếu tố then chốt giúp doanh nghiệp vận hành an toàn, hạn chế rủi ro và xây dựng niềm tin với khách hàng cũng như cơ quan chức năng. Để tránh các sai phạm không đáng có, doanh nghiệp nên thường xuyên cập nhật quy định mới nhất, đồng thời áp dụng quy trình kiểm soát chặt chẽ trong việc phát hành hóa đơn. Đây chính là chìa khóa để phát triển bền vững và lâu dài.

Nếu bạn đang tìm giải pháp nhanh chóng, an toàn và hợp pháp, hãy tham khảo ngay dịch vụ bán hóa đơn uy tín để đảm bảo hoạt động xuất hóa đơn của doanh nghiệp luôn đúng chuẩn và hiệu quả.